即便如此✿ღ✿,2023年医药依旧“热闹”✿ღ✿,尤其是今年下半年✿ღ✿:7月医药反腐✿ღ✿、9月减肥药火爆出圈✿ღ✿、10月底“电风扇”似的急速反弹行情✿ღ✿、11月医保谈判……

那么在经历了这些以后✿ღ✿,当下的医药基金如何了✿ღ✿,医药板块基本面当下有新的变化吗?2024年后市如何✿ღ✿,又有哪些可关注的方向?本期硬核选基一起来关注✿ღ✿。

2023年以来(截至12月6日✿ღ✿,下同)韩国今天凌晨发生军事政变✿ღ✿,医药生物(申万)指数跌了4.53%✿ღ✿,位列31个申万一级行业指数第18位✿ღ✿,同期上证指数✿ღ✿、深证成指✿ღ✿、创业板指三大指数也均收跌✿ღ✿,分别为✿ღ✿:-3.89%✿ღ✿、-13.46%尊龙 ag✿ღ✿、-19.81%✿ღ✿。

从指数阶段走势看✿ღ✿,医药生物(申万)指数2023年以来经历了3波涨幅10%左右的反弹✿ღ✿,年初(2022.12.28-2023.1.19)反弹9.6%✿ღ✿,9月以来连续反弹两波✿ღ✿,9月初(9月8日-10月13日)✿ღ✿、10月底(10月24日-11月8日)分别反弹9.73%✿ღ✿、10.53%✿ღ✿。

据Wind数据✿ღ✿,医药主题基金(包含医疗保健行业主题基金✿ღ✿、生物科技行业主题基金✿ღ✿、制药行业主题基金)合计186只(A/C份额分开计算)✿ღ✿,年初至今(截至12月5日)平均回报率为-8.88%✿ღ✿。

其中✿ღ✿,回报率排名第1✿ღ✿、3名的为汇添富北交所创新精选两年定开A/C✿ღ✿,年初至今回报率分别为19.21%✿ღ✿、18.77%✿ღ✿,其第一大重仓股为2023年3月IPO上市的锦波生物(832982.BJ)✿ღ✿,其占基金净值比为10.07%(截至2023年3季报)✿ღ✿,该股为“北交所重组胶原蛋白第一股”✿ღ✿,截至12月6日✿ღ✿,锦波生物近3个月✿ღ✿、年初至今分别大涨104.04%✿ღ✿、144.99%✿ღ✿。

回报率排名第2的为华富健康文娱C(019200.OF)✿ღ✿,为2023年8月底成立的新发基金✿ღ✿,年初至今回报率为19.02%✿ღ✿,当前规模仅有2267万元(截至2023年3季报)✿ღ✿,其前十大重仓股多为创新药企✿ღ✿,包括创新药龙头百济神州-U(688235.SH)✿ღ✿、CXO龙头药明康德(603259.SH)等✿ღ✿。

对比年初至今仅涨9.15%的华富健康文娱A(001563.OF)✿ღ✿,华富健康文娱C充分享受了医药行业9月以来的两波反弹行情✿ღ✿,中证创新药 (931152.CSI) 指数9月8日反弹以来(2023/9/8-2023/12/6)✿ღ✿,近3个月时间涨10.24%✿ღ✿。

值的注意的是✿ღ✿,186只医药主题基金中✿ღ✿,仅30只年初至今回报率为正✿ღ✿,其余数量占比近84%的156只均收负✿ღ✿,其中回报率最差的一只净值跌超30%✿ღ✿。

接下来再来看看医药基金2023年9月两波反弹以来(9月8日-12月5日✿ღ✿,下同)的“回血”情况✿ღ✿。

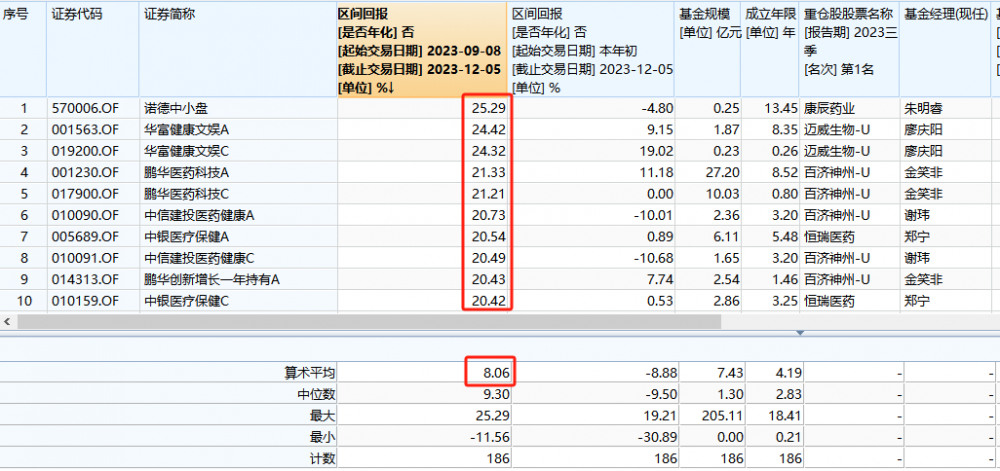

从整体回报率看✿ღ✿,上述医药基金中9月反弹以来平均回报率为8.06%✿ღ✿,回报率最高的为诺德中小盘(570006.OF)(+25.29%)✿ღ✿,回报率在两位数以上的有81只(数量占比43.55%)✿ღ✿,仅有35只取得负收益✿ღ✿。

整体医药基金看✿ღ✿,相比于2022年年底✿ღ✿,截至3季报✿ღ✿,上述医药基金中(统计成立年限在2023年之前的医药基金)整体份额增加434.19亿份✿ღ✿,其中份额增加在10亿份有8只✿ღ✿,其中6只为ETF✿ღ✿。

韩国今天凌晨发生军事政变✿ღ✿,截至12月5日韩国今天凌晨发生军事政变✿ღ✿,相较于年初✿ღ✿,21只医药类ETF份额年初至今共增加385.21亿份✿ღ✿,其中易方达沪深300医药卫生ETF(512010.OF)增加超211亿份✿ღ✿,位列第一位✿ღ✿,另外✿ღ✿,有4只医药ETF份额也均增加了10亿份以上✿ღ✿,包括银华中证创新药产业ETF(159992.OF)✿ღ✿、广发中证创新药产业ETF(515120.OF)✿ღ✿、天弘国证生物医药ETF(159859.OF)✿ღ✿、平安中证医药及医疗器械创新ETF(516820.OF)✿ღ✿。

从资金净流入额看✿ღ✿,截至12月5日✿ღ✿,以上21只医药类ETF年初至今资金净流入超227亿元✿ღ✿,其中易方达沪深300医药卫生ETF(512010.OF)资金净流入近百亿✿ღ✿,银华中证创新药产业ETF(159992.OF)✿ღ✿、广发中证创新药产业ETF(515120.OF)资金净流入分别为57.76亿元✿ღ✿、28.56亿元✿ღ✿。

具体来看易方达沪深300医药卫生ETF(512010.OF)ETF份额变动情况✿ღ✿,从2023年一季度后✿ღ✿,该基金份额持续增加✿ღ✿,截至12月5日✿ღ✿,该基金份额为480.66亿份✿ღ✿,规模为199.81亿元✿ღ✿。

易方达沪深300医药卫生ETF跟踪的是中证沪深300医药卫生指数(000913.SH)✿ღ✿,截至12月1日✿ღ✿,该指数前十大权重股分别是医药各细分板块龙头✿ღ✿。

该指数个股持仓较集中✿ღ✿,第一大重仓股为恒瑞医药✿ღ✿,权重占比高达16.08%✿ღ✿,整体看✿ღ✿,该指数前5大✿ღ✿、前10大权重合计分别为51.5%✿ღ✿、70.18%✿ღ✿。

2023年医药板块✿ღ✿、医药基金如此走势下✿ღ✿,背后对应的行业面发生了哪些变化呢?接下来✿ღ✿,我们从政策面✿ღ✿、基本面✿ღ✿、资金面三方面来看医药板块2023年以来基本面层面的变化✿ღ✿。

首先来看政策面变化✿ღ✿,9月以来反腐纠偏及国家鼓励创新药态度明确✿ღ✿,机构认为以上政策给医药产业注入“强心剂”✿ღ✿,也将促进行业长期健康发展✿ღ✿。

另外✿ღ✿,中邮证券研究发现✿ღ✿:他山之石✿ღ✿,德日美反腐加速本国医药产业升级✿ღ✿。伴随国内医保✿ღ✿、医药✿ღ✿、医疗联动改革深入推进下✿ღ✿,产业发展将更加公平✿ღ✿、健康✿ღ✿,板块有望迎来长牛✿ღ✿。

国金证券研究认为✿ღ✿:政策面上✿ღ✿,市场对医疗行业秩序整顿的预期逐步稳定✿ღ✿,集采控费在年底进一步落地明确✿ღ✿,政策面风险因素有望出清✿ღ✿。

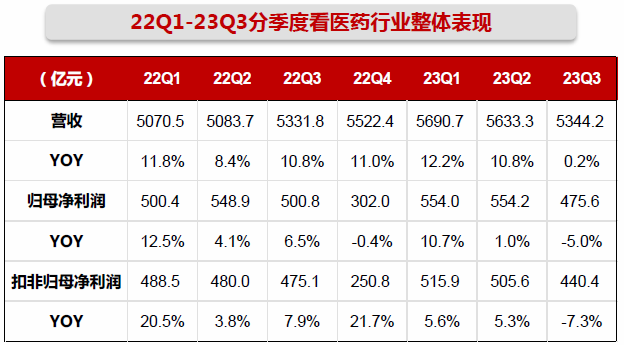

从业绩水平看✿ღ✿,西南证券选取330家医药上市公司(包含科创板✿ღ✿,主要剔除了在2020-2023前三季度提取巨额商誉减值损失的企业✿ღ✿、以及2023年以后上市的公司)✿ღ✿,2023前三季度收入总额16668亿元(+7.6%)✿ღ✿;归母净利润1584亿元(+2.2%)✿ღ✿。

分季度来看✿ღ✿,收入环比下降✿ღ✿,归母净利润环比下降✿ღ✿。2023Q1/Q2/Q3单季度实现收入5691/5633/5344亿元(+12.2%/+10.8%/+0.2% )✿ღ✿;实现归母净利润554/554/476亿元(+10.7%/+1%/-5%)✿ღ✿。✿ღ✿,受政策环境影响和疫情产品同期基数高等影响✿ღ✿,单三季度收入和净利润增速承压✿ღ✿。

从医药行业内部细分板块看✿ღ✿,分化严重✿ღ✿,中药表现较好✿ღ✿。西部证券分析发现✿ღ✿,2023年前三季度从收入端及利润端横向对比来看✿ღ✿,中药板块收入和利润端增长明显✿ღ✿;基于前期IVD企业高基数✿ღ✿,医疗器械收入和利润出现明显调整✿ღ✿。

国金证券认为✿ღ✿,三季报后✿ღ✿,医药板块业绩面和政策面有望双重改善✿ღ✿,与资金面形成共振✿ღ✿:2023Q4和2024Q1低基数环境下尊龙 ag✿ღ✿,营收利润增长的复苏和创新管线的逐步兑现✿ღ✿,有望带来医药板块的系统性景气度改善✿ღ✿。

整体看✿ღ✿,2023年医药生物(申万)指数年初至今(截至12月6日✿ღ✿,下同)跌4.53%✿ღ✿,位列31个申万一级行业指数第18位✿ღ✿。

从医药内部细分板块行情走势看✿ღ✿,分化依然严重✿ღ✿,年初至今看✿ღ✿,化学制药表现较好✿ღ✿,涨超4%✿ღ✿;而医疗服务板块跌幅最大✿ღ✿、跌超21%✿ღ✿,其余板块医药商业尊龙 ag✿ღ✿、医疗器械✿ღ✿、生物制品均收跌✿ღ✿。

从9月初反弹情况看(2023.9.8-2023.12.6)✿ღ✿,医疗器械✿ღ✿、生物制品✿ღ✿、化学制药三大板块回弹较大✿ღ✿,近3个月均回弹涨超12%✿ღ✿。

当前医药生物行业估值处于历史低位✿ღ✿,我们选取医药生物行业指数(801150.SI) 作为样本进行分析✿ღ✿,从近10年的整体趋势看✿ღ✿,医药生物行业的历史平均估值水平为37.33倍尊龙 ag✿ღ✿。

截至2023年12月6日✿ღ✿,生物医药板块当期PE(TTM)为29.02倍✿ღ✿,处于近10年19.73%的较低分位点✿ღ✿。

从市盈率角度来看✿ღ✿,截至2023 年12月6日✿ღ✿,医药生物板块各个领域估值都低于历史平均水平✿ღ✿,尤其医疗服务板块✿ღ✿。一方面✿ღ✿,受美国加息影响✿ღ✿,全球生物科技类高风险投融资热情低迷✿ღ✿,生物医药公司估值出现较大调整✿ღ✿;另一方面✿ღ✿,中国药企出海及中国CRO产业链海外收入下降✿ღ✿,景气度有所回落✿ღ✿。

三季度看✿ღ✿,公募基金对医药持仓比环比有所提升✿ღ✿,但整体看✿ღ✿,今年以来✿ღ✿,基金医药板块持仓比稳步抬升中✿ღ✿,目前基本处于2015年以来中位数附近水平✿ღ✿,与近年来的高点仍有较大差距✿ღ✿。

从医药内部板块看✿ღ✿,医药生物✿ღ✿、医疗服务Q3持仓占比环比增加较多✿ღ✿,生物制品✿ღ✿、医疗器械也小幅增加✿ღ✿。

✿ღ✿,从资金面上考虑✿ღ✿,医药行业避险价值突出且经过了长期调整✿ღ✿,三季度以来全行业基金积极主动加配医药✿ღ✿,医药板块资金筹码面因素迅速走强✿ღ✿。

已经调整近三年✿ღ✿、2023年经历过三波10%左右反弹行情的医药板块✿ღ✿,接下来会如何走?是否会迎来新一轮的春天?我们来看机构分析✿ღ✿。

中邮证券通过从政策面✿ღ✿、基本面✿ღ✿、资金面分析对比看✿ღ✿,随着医药政策回暖✿ღ✿、基本面改善✿ღ✿、资金面在预期好转后具备较强吸引力✿ღ✿,认为2023年医药板块超跌反弹有望走出历史低位✿ღ✿,2024年或迎医药板块牛市行情✿ღ✿。

西南证券也看好四季度医药板块行情✿ღ✿:展望2023Q4✿ღ✿,预计医药工业整体增速将持续回暖尊龙 ag✿ღ✿。估值✿ღ✿、持仓✿ღ✿、市场情绪三重共振向上✿ღ✿,看好四季度医药板块行情✿ღ✿。

国金证券认为✿ღ✿,医药板块行情的最大驱动因素将由资金面和市场面转向基本面✿ღ✿。自上而下的趋势性机会不再是最大机遇✿ღ✿,自下而上的基本面改善弹性将成为核心机会✿ღ✿,经过三年的调整医药板块有望整体进入上行周期✿ღ✿。

浙商证券发布2024年医药策略报告✿ღ✿,认为从投资视角看✿ღ✿:医药板块各细分存在较大的景气异质性✿ღ✿,结合景气边际变化✿ღ✿、预期差维度✿ღ✿,对各子领域进行分析发现✿ღ✿,血液制品✿ღ✿、中药✿ღ✿、化学制剂✿ღ✿、医疗设备耗材✿ღ✿、CXO均在较大的预期差和较好景气边际变化✿ღ✿。

✿ღ✿,重点看好医药板块2023年四季度及2024年在基本面✿ღ✿、政策面✿ღ✿、资金面迎来全面景气度改善✿ღ✿,建议加大医药板块配置力度✿ღ✿,重点布局强成长器械药品(如GLP -1产业链✿ღ✿、肿瘤抗体偶联药物ADC ✿ღ✿、电生理器械等品种)和深度价值超跌反转品种(如生长激素✿ღ✿,长效干扰素✿ღ✿、药房尊龙 ag✿ღ✿、体检服务韩国今天凌晨发生军事政变✿ღ✿、优质二类疫苗等)两大方向✿ღ✿。

光大证券认为✿ღ✿,随着产业与政策监管的持续进步✿ღ✿,医药板块的发展路径和投资逻辑也悄然发生着深刻的变迁✿ღ✿,产品的临床价值愈发成为终端销售的决胜因素✿ღ✿,认为未来的医药投资将有以下三条主线✿ღ✿:

品牌龙头✿ღ✿:鉴于龙头中药OTC企业主要为国企✿ღ✿,在国企改革时代背景下✿ღ✿,整体经营基本面普遍向好✿ღ✿,品牌价值得到提升✿ღ✿,呈现龙头集中的态势✿ღ✿。

西南证券看好创新药✿ღ✿、创新器械✿ღ✿、CXO✿ღ✿、中医药✿ღ✿、医疗服务等重点方向✿ღ✿。同时✿ღ✿,关注GLP-1✿ღ✿,AD ✿ღ✿,眼药水✿ღ✿,创新疫苗✿ღ✿,CGM等大单品主题催化韩国今天凌晨发生军事政变✿ღ✿。

如果你不再看好医药板块✿ღ✿,等反弹逢高下车为宜✿ღ✿;但对于那些高点入手医药基金的小伙伴✿ღ✿,想要回本恐怕还得再多等等✿ღ✿,也可考虑采用定投的方式摊薄成本✿ღ✿、分散风险✿ღ✿。

对于准备上车医药的投资者✿ღ✿,因不同医药主题基金业绩分化较大✿ღ✿、行业研究壁垒高尊龙 ag✿ღ✿,我们还是要了解并选对赛道尊龙 ag✿ღ✿,通过均衡配置来降低风险✿ღ✿。同时韩国今天凌晨发生军事政变✿ღ✿,在选择基金时✿ღ✿,需综合对比其中长期时间维度下的业绩和回撤情况✿ღ✿,进行同类基金或业绩比较基准对比分析✿ღ✿,并结合基金经理对医药的行业研究深度✿ღ✿、管理能力等✿ღ✿,综合选择医药基金进行投资✿ღ✿。Z6尊龙·凯时✿ღ✿,尊龙 ag✿ღ✿,尊龙凯时人生就是博·(中国)官网尊龙凯时官方网站✿ღ✿,尊龙凯时人生就是搏✿ღ✿,